תזכורת: ראיון עם המפקחת על הבנקים, חדוה בר

(משי בן עמי, ירון ברנר, אלכס גמבורג)

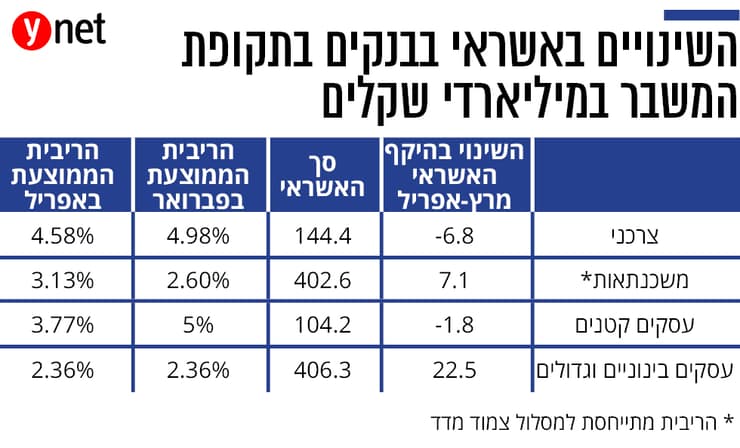

משבר הקורונה נותן אותותיו על הלוואות הבנקים: היקף האשראי שמעמידים הבנקים למשקי הבית (לא כולל משכנתאות) צנח בכמעט 7 מיליארד שקל בתוך חודשיים. כך עולה מהדו"ח השנתי של הפיקוח על הבנקים שפורסם היום (ד'). מדובר בירידה חדה של 4.5% בתוך חודשיים, המשקפת קצב שנתי של ירידה של 27%. ככל הידוע מזה לפחות עשור לא נרשמה ירידה חדה כ"כ באשראי הצרכני.

בבנק ישראל מציינים כי הירידה נובעת משילוב של ירידה בביקוש ובהיצע. "ישנה ירידה בביקוש לצריכה פרטית, המתבטאת גם בירידה בשימוש בכרטיסי אשראי, וזאת לצד צמצום פעולות שיווק אקטיביות של הבנקים", הם כותבים.

")

נציין כי הבנקים שיווקו באגרסיביות הלוואות למשקי הבית בשנים האחרונות. הלוואות אלה הולכות ונפרעות, ומנגד הבנקים כמעט והפסיקו בשיווק יזום של הלוואות, וכנראה גם בררניים יותר באישור הבקשות. התוצאה ירידה מהירה יחסית בסך האשראי הצרכני. סביר כי כעת כאשר המשק מתחיל לחזור לפעילות, תיבלם הירידה החדה הזו, אך עדיין - היקף ההלוואות החדשות שיינתנו יהיה נמוך מאלה שייפרעו.

כמו כן סביר להניח כי התמונה המלאה על שוק האשראי הצרכני חמורה עוד יותר. ככל הידוע רוב גופי האשראי החוץ בנקאי (המהווים 20% משוק ההלוואות למשקי בית) כמעט וקפאו לחלוטין במשבר, כך שסך הירידה של היקף ההלוואות בשוק הייתה כנראה חדה יותר.

מגמה דומה, אם כי פחות חדה נרשמה באשראי לעסקים קטנים, שירד בחודשים מרץ-אפריל ב-1.9 מיליארד שקל, ירידה של קרוב ל-2%, אולם הסיבה לכך שעיקר ההלוואות למגזר זה ניתנו במסגרת הקרן להלוואות בערבות מדינה שהוקמה עקב המשבר. לקרן זו לקח זמן להתניע, ועיקר ההלוואות בה ניתנו בשבועות האחרונים, ולכן הדבר עדיין לא משתקף במלואו בנתוני מרץ-אפריל. נכון להיום הוגשו 54 אלף בקשות לקרן, מתוכן נבדקו 31 אלף ואושרו 21.5 אלף בהיקף כספי של 8.2 מיליארד שקל. כשליש מהבקשות סורבו.

")

חדוה בר, המפקחת על הבנקים

(צילום: עמית שעל)

עלייה חדה בשוק המשכנתאות

לעומת זאת בשוק המשכנתאות והאשראי לעסקים נרשמה עלייה חדה בהיקף הפעילות בחודשים מרץ-אפריל: תיק המשכנתאות גדל ביותר מ-7 מיליארד שקל תוך חודשיים, והאשראי העסקי זינק ב-22 מיליארד שקל: "חלק ניכר מהאשראי החדש ללקוחות אלה הועמד על בסיס ניצול של מסגרות אשראי שהועמדו לחברות אלה טרום המשבר", מציינים בבנק ישראל.

")

משכנתה

(צילום: Gettyimages)

בעוד מגמת השינוי בהיקף האשראי שונה לפי תחומי הפעילות, בכל הקשור לריבית בהלוואות, המגמה בסך הכל דומה: יציבות ברמת הריבית. היציבות הזו אינה טריוויאלית, שכן עלות מקורות המימון לבנקים התייקרה, וכן רמת הסיכון במשק. הבנקים אף ניסו בתחילת המשבר להעלות מחירים, אך המפקחת על הבנקים ד"ר חדוה בר שלחה להם מכתב רשמי ובו ביקשה מהם שלא לעשות זאת. בינתיים נראה כי המסר עבר, והריבית נותרה פחות או יותר יציבה בתחומים השונים: בעסקים קטנים היא אפילו ירדה מ-5% בחודש פברואר ל-3.77% בשל ערבות המדינה בהלוואות החדשות, שמקטינה את הסיכון.

לעומת זאת במשכנתאות, שהן הלוואות לטווח ארוך נרשמה עלייה מסוימת: בהלוואות צמודות מדד עמדה הריבית הממוצעת בסוף אפריל על 3.13% לעומת 2.6% בסוף חודש פברואר, ובהלוואות השקליות היא עלתה בשיעור מתון יותר מ-2.46% ל-2.53%.

הפיקוח על הבנקים פרסם גם נתונים עדכניים בנוגע להיקף דחיית החוב שהמערכת הבנקאית ביצעה ללקוחותיה מאז פרוץ המשבר. עד כה אישרו הבנקים 470 אלף בקשות לדחיית תשלומי הלוואות בסכום של קרוב ל-6 מיליארד שקל. סך האשראי בגינו הוגשו הבקשות עומד על 141 מיליארד שקל- 13.3% מההלוואות.

לכל הויתורים וחלוקת האשראי של הבנקים יהיה מחיר. הבנקים צפויים לרשום קיטון דרמטי ברווחיהם השנה, וגידול משמעותי להפרשות להפסדי אשראי. בפיקוח על הבנקים ציינו זאת בדוח שלהם, אך התקשו להעריך מה יהיו המספרים. יחד עם זאת, הם פרסמו נתונים עדכניים מדוחות של בנקים בארה"ב ובאירופה, שיכולים להוות אינדיקציה טובה לצפוי גם בבנקים בישראל.

מהנתונים עולה כי ההפרשות להפסדי אשראי בבנקים בחו"ל זינקו עד פי חמישה. שיעור הפסדי האשראי מתיק האשראי עלה מ-0.5% ל-2.1%. למרות העלייה החדה, מרבית הבנקים לא רשמו הפסדים, והצליחו לרשום רווחים ברבעון הראשון, אך אלה היו נמוגים ב-50% לעומת התקופה המקבילה אשתקד.

"הפסדי האשראי, לצד הפסדים בגין התממשות סיכוני שוק ברבעון הראשון, צפויים להשפיע משמעותית על השורה תחתונה של הרווח של הבנקים. למרות זאת, יחסי ההון צפויים להישאר גבוהים והבנקים יוכלו לספוג את הפגיעה", כותבים בפיקוח על הבנקים. ובר הוסיפה המכתב שכתבה בפתח הדו"ח: " לבנקים יש יכולת לעבור את המשבר ולהישאר יציבים גם בתרחישים החמורים יותר. הערכה זו ניכרה גם בהתנהגות ואמון הציבור במהלך המשבר, שלמרות חומרת האירוע והירידות החדות במדדי המניות של הבנקים בחודש מרץ, הגדיל את פיקדונותיו בבנקים בצורה משמעותית".