היעדר התחרות בין הבנקים בישראל והשליטה של מספר קטן מהם ברוב השוק הוא נושא ידוע ומוכר לרובנו. זו גם הסיבה העיקרית לרפורמת הניוד שקידם בנק ישראל בחודשים האחרונים ונועדה לאפשר מעבר בקלות בין הבנקים בתוך זמן קצר, לצד הבנק הדיגיטלי One Zero שהוקם השנה לאחר 43 שנים בהם לא נפתח בנק חדש בישראל וצפוי לפתוח את שעריו לקהל הרחב בחודש הבא. ועדיין, האם זה מספיק?

>> לסיפורים החשובים והמעניינים בכלכלה ובצרכנות - הצטרפו לערוץ הטלגרם שלנו

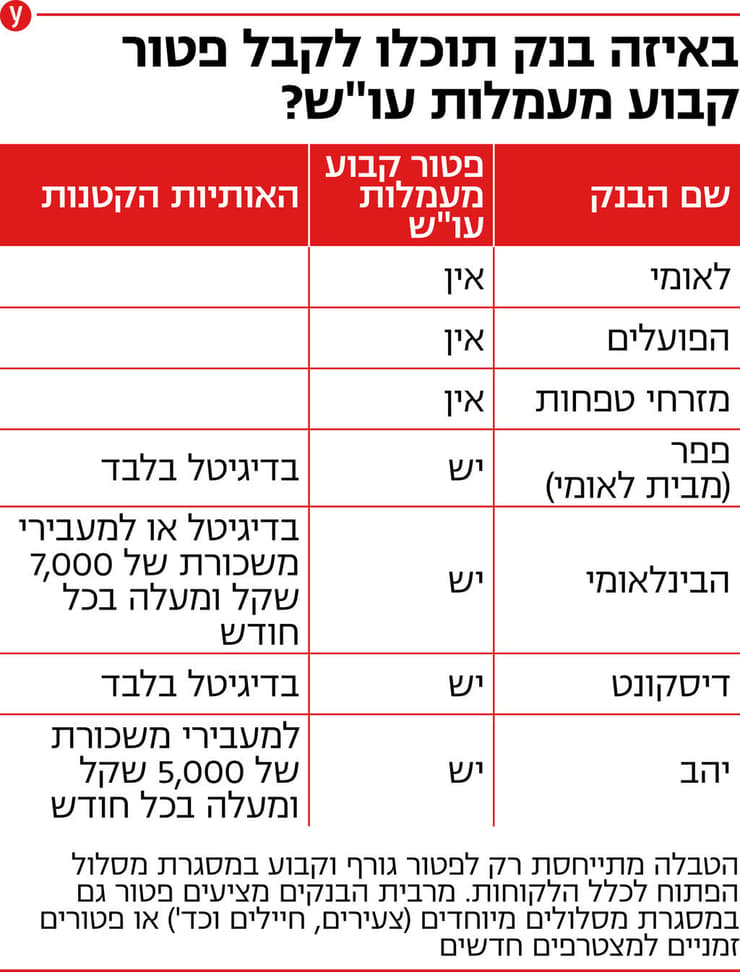

העמלות בבנקים בישראל גבוהות במיוחד, השירות לעיתים קרובות לוקה בחסר וגם היום - בשנת 2022 - יש פעולות רבות שדורשות הגעה פיזית לסניף על כל מה שכלול בכך (תורים, מסמכים ושעות פעילות שכמעט תמיד דורשות להפסיד עבודה), וזה עוד לפני שהתחלנו לדבר על מגמת סגירת הסניפים שמקשה על רבים בשנים האחרונות ועל מבוגרים במיוחד. כל זה יוצר בקרב אזרחים רבים את התחושה שפשוט "אין עם מי לדבר".

כך למשל, רק השבוע בדיקת ynet העלתה כי על אף שעברה למעלה מחצי שנה מאז שבנק ישראל פרסם את טיוטת התיקון לצו המורה על הבנקים להפסיק לסרב באופן גורף לכספי קריפטו, מרבית הבנקים בישראל עדיין עושים זאת ופשוט מתעלמים מציבור שלם של לקוחות. חלקם אפילו לא טרחו להגיב לפנייה שלנו ולהסביר מדוע הם עושים זאת.

למה הלקוחות לא במקום הראשון?

למה? כי הם יכולים. הרי יש בנקים שמצאו שיטות ראויות לצמצם כמעט לחלוטין את הסיכון לכך שמקור הכספים הוא בפעילות בלתי חוקית ובכל מקרה, אין שום סיבה הגיונית כיום לאסור באופן גורף פעילות מסוג זה ולא לבחון כל מקרה לגופו. חוץ מזה שזה עולה כסף לבנקים, כמובן.

דוגמה נוספת לכך שטובת הלקוחות לא נמצאת בדיוק בראש מעייני הבנקים המובילים בישראל, היא הריבית על פיקדונות. לאחרונה נחשף ב-ynet כי אף אחד מהבנקים הגדולים בישראל לא גלגל את מלוא העלאת הריבית של בנק ישראל אל פיקדונות האזרחים. זאת, בעוד מרביתם כן העלו את הריבית שהלקוחות משלמים על ההלוואות.

לא צריך להיות סוחר במטבעות וירטואליים או אפילו שיהיה לך פיקדון בבנק בשביל להבין על מה מדובר. כל כך הרבה מאיתנו נתקלים ברמה יומיומית באטימות ובחוסר אכפתיות מצד הבנקים. אישית, אני יכול לספור על יד אחת את מספר חוויות השירות הטובות שקיבלתי בבנק - ועד כה הייתי לקוח של ארבעה בנקים שונים מאז שפתחתי את חשבון הבנק הראשון שלי אי-שם בגיל 14.

המצב בישראל לא חייב להיות כזה. במדינות מפותחות רבות ברחבי העולם המערבי, כדוגמת ארה"ב, אוסטרליה ובריטניה, מעבר לכך שפטור מלא ממרבית העמלות וריבית חיובית על חשבון העו"ש הם כמעט דברים של מה בכך, יעידו לקוחות על שירות לקוחות שבארץ כנראה שאנחנו רק יכולים לחלום עליו. "אין דבר כזה אותיות קטנות, הכל שקוף. אני לא הולך לסניף, הכל באפליקציה", סיפר לנו אזרח ישראלי שחי זה מספר שנים באוסטרליה.

לא טוב לכם? תעברו בנק. רק ככה המצב עשוי להשתנות

מעבר לריכוזיות השוק, אחת הסיבות המרכזיות למצב הרעוע כיום בשוק הבנקאות בישראל היא שהצרכנים נמנעים מלממש את כוחם ולעבור בנק. ראייה לכך עלתה בדבריו של המפקח על הבנקים, יאיר אבידן, שהעיד בשבוע שעבר כי עד כה 60 אלף לקוחות עשו שימוש במערכת המעבר בין הבנקים ורק 40 אלף לקוחות עברו בנק בפועל. הישג נחמד, אך לא מדהים.

")

One Zero משתלם בעיקר למי שעושה הרבה פעולות, אך ייתכן שהוא יאיץ את התחרות בשוק

(צילום: רועי בר)

אז נכון, לאחר למעלה משלוש שנים של פיתוח, רפורמת הניוד שקידם בנק ישראל יצאה סוף-סוף לדרך ואפילו נפתח בישראל בנק חדש שמתיימר לתת שירות איכותי ומהיר, בלי סניפים. אבל - וזה אבל גדול - בינתיים רפורמת הניוד לא מתרוממת בפועל ולפי ההצצה שנתנו ב-One Zero למודל העמלות הצפוי - הוא ככל הנראה ישתלם בעיקר למי שעושה הרבה פעולות בחשבון.

לכן, הדרך היחידה לשנות את המצב בשוק הבנקאות הישראלי הוא אם אנחנו, הלקוחות, ניקח את היוזמה ונצביע ברגליים. אתם משלמים עמלות גבוהות או שהשירות לא מספק אתכם? תעברו בנק. הרי כל עוד כולנו נשארים "לקוחות שבויים" ומפחדים לעבור, אין לבנקים שום אינטרס להשקיע חלק מהרווחים האדירים שלהם בכדי לשנות את המצב.

ומה לגבי הטענה ש"אין אופציה אחרת"? היא רק חלקית נכונה. גם אם השירות ישאר "ישראלי" והבנק החדש לא יתן לכם 100% מענה על כל הבעיות שקיימות בבנק הנוכחי שלכם, התמקחות על התנאים ומעבר בין בנקים יכולה מאוד לשפר את מצבכם ולהפחית עלויות בצורה משמעותית. ובתקופה כמו עכשיו, בה נדמה שהכל סביבנו מתייקר, כל חיסכון כזה יכול להיות משמעותי במיוחד.

פורסם לראשונה: 08:12, 08.07.22